இலங்கையின் பொருளாதார நெருக்கடியின் உடனடி விளைவாக வறுமை அதிகரித்து வருகின்றது. தற்போதைய கணக்கீட்டின்படி, 70 இலட்சம் பேர் வறுமையின் பிடியில் சிக்கி உள்ளனர். அதிகரித்த குழந்தை வறுமை ஒரு பெரும் சமூக, பொருளாதாரப் பிரச்சினையாக மாறி வருகிறது. பொருளாதார நெருக்கடியில் அரசின் பங்கு முக்கியமானதே; ஆனால் சமூக அமைப்புகளின் பங்கு அதனையும்விட முக்கியமானது. பல தசாப்தகால ஆயுத மோதலின் விளைவாக ஏற்பட்ட பொருளாதாரச் சரிவு மாறாத விளைவுகளை உண்டாகியுள்ளது. நிலைமை சிறிது சிறிதாக மேம்பட்டாலும், பல குடும்பங்களின் வாழ்க்கை கடினமாகவே உள்ளது.

தொடரும் இந்நிலை மாறுவதற்கு ஒரு பரந்த அணுகுமுறை அவசியம். குறிப்பாக, சிறு விவசாயிகள், சிறு தொழில்முனைவோர், வாழ்வாதார முன்னெடுப்பில் அயராது பாடுபடும் பெண்கள், பொருளாதார ரீதியில் நலிவுற்றோர்கள், நகர்ப்புற வீதியோர சிறு வியாபாரிகள் ஆகியோருக்கு பொருளாதார அபிவிருத்தியில் உதவும் நிலையான மற்றும் பாதுகாப்பான நிதிச் சேவை அவசியமானது. தற்போது உலகளாவிய நிதி நெருக்கடியானது பல யதார்த்தங்களை தன்னுள் உள்ளடக்கி, அவற்றை நேர்மையாகப் பரிசீலிக்கத் தயாராகி வருகிறது. நிதி அமைப்புகளின் பாதக, சாதக மற்றும் விரும்பத்தக்க அம்சங்களை மறுபரிசீலனை செய்து, புதிய, பயன்தரு நிதி அமைப்புகளை கட்டாய அமுலாக்கத்திற்கு மாற்றும் பொறுப்பு எம்மிடையே உள்ளது.

இலங்கையின் இன்றைய பொருளாதார நெருக்கடியில், கூட்டுறவுகள் நிலையான விவசாய நடைமுறைகளை ஊக்குவிக்க வேண்டிய கட்டாயத்தில் உள்ளன. விவசாய நாடான இலங்கை இன்று அரிசியை இறக்குமதி செய்கிறது. கடல் வளம்மிக்க தீவு, உணவுக்காக தகரத்தில் அடைக்கப்பட்ட மீன்களில் தங்கியிருக்கின்றது. கூட்டுறவு மூலோபாயம் என்பது கூட்டுறவு அமைப்புகள் மற்றும் ஏனைய நிறுவனங்களுடன் இணைந்து, போட்டியை விட ஒத்துழைப்பை முன்னிறுத்தி தங்கள் இலக்குகளை அடைய முயலும் ஒரு நிறுவன முயற்சியாகும். இது ஒரு கூட்டு முயற்சியாகும். கூட்டுறவின் மையக்கருத்து என்பது, ஒத்துழைப்பின் மூலம் கிடைக்கும் நன்மைகளை எவ்வாறு பகிர்ந்து கொள்ளலாம் மற்றும் கூட்டுப் பங்களிப்பை எவ்வாறு அதிகரிக்கலாம் என்பதில் கவனம் செலுத்துவதே ஆகும். இது ஊர் கூடி தேர் இழுப்பது போன்றது; ஒவ்வொருவரும் தங்கள் பங்கைச் செய்தால் மட்டுமே வெற்றி கிடைக்கும்.

கூட்டுறவு வங்கிகள் வாழ்க்கையை மாற்றுவதற்கும், பொறுப்புள்ள சமூக – பொருளாதாரக் கட்டமைப்பை நீடித்து நிலையான சமூக நிறுவனங்களாக இயங்குவதற்கு உறுதிபூண்ட பொருளாதார மையங்கள் ஆகும். இது பேண்தகு அபிவிருத்தி மற்றும் நிலையான இலாப வளர்ச்சி ஆகியவற்றை ஒன்றையொன்று பூர்த்தி செய்யவைத்து பொருளாதாரம், சமூகம் மற்றும் சுற்றுச்சூழலில் சாதகமான தாக்கத்தை தரக்கூடிய மக்கள் பங்கெடுப்புடைய வங்கி முறையாகும். போரின் பின்னணியில், கட்டமைப்பு முன்னெடுப்புக்கான சிறந்த ஊடகங்கள் கூட்டுறவு வங்கிகளே. வியட்நாம் மக்கள் போரின் சிதைவுகளிலிருந்து மீண்டு வளம் பெற உதவிய பொருளாதார மையங்களாக ஒன்றிணைந்த கூட்டுறவு வங்கிகள் உதவின. எமது கூட்டுறவு வங்கிகள் தங்கள் பலத்தைப் புரிந்துகொள்வதன் மூலம் சமூகப் பொறுப்பினை உணராமல் உள்ளன; இதிலிருந்து மீள்வது காலத்தின் கட்டாயமாகும்.

வளர்ந்த அல்லது வளரும் நாடுகளில் உள்ள கூட்டுறவுகள் வளங்களைத் திரட்டுதல், வேலைகளை உருவாக்குதல், சமூக மற்றும் பொருளாதாரச் சமத்துவத்தை ஊக்குவித்தல் மற்றும் சமூக மூலதனத்தை வலுப்படுத்துதல் ஆகியவற்றின் மூலம் பொருளாதார வளர்ச்சியில் முக்கிய பங்கு வகிக்கின்றன. கூட்டுறவு நிதி திரட்டுதல் மற்றும் கூட்டுறவு வணிக நடவடிக்கைகளில் இருந்து வருவாய் ஈட்டுதல் போன்ற பல்வேறு முன்முயற்சிகள் மூலம் வேலைவாய்ப்பு மற்றும் பொருளாதார வாய்ப்புகளை உருவாக்குவதே கூட்டுறவின் முக்கிய நோக்கமாகும். கூட்டுறவுகளின் மேம்பாடு, குறிப்பாக உள்ளூர் பொருளாதார ஆதாரங்களை நோக்கிய பெறுமதிசார் முன்னெடுப்பின் மீது முக்கிய கவனத்துடன், அவற்றின் செயல்திறனை மேம்படுத்தும் நோக்கங்களுடன் மிகவும் நெருக்கமாக இணைந்திருக்க வேண்டும். இந்த இலக்குகளை அடைய ஆரோக்கியமான கூட்டுறவு வங்கிகள் அவசியம். ஆனால், இலங்கையில், குறிப்பாக போரின் அதிர்வுகளால் பாதிக்கப்பட்ட பிரதேசங்களில் கூட்டுறவு வங்கிகள் செயற்பட்டாலும், அவை வலுவான பொருளாதார உந்தலுக்கு உதவ முடியாத, பலவீனமான நிலைமையில் உள்ளன. இன்றைய பொருளாதார விளிம்புநிலையில், ஒரு உயிர்ப்பான வகிபாகம் வகிக்கும் வகையில் உதவக்கூடிய கூட்டுறவு வங்கிகள் அரிதாகவே உள்ளன. அரசின் பொருளாதார அபிவிருத்தி நோக்கில் கூட்டுறவு வங்கிகளின் தேவை உணரப்படாத நிலையில், ஒரு தன்னார்வப் பொறிமுறையில், கூட்டுறவுத் தளத்தில், ஒரு வலுவான கூட்டுறவு வங்கியை வடக்கு – கிழக்கு தாயக மட்டத்தில் உருவாக்க வேண்டிய அவசியத் தேவை உள்ளது.

தற்போதைய கவனத்துக்கு உரிய அம்சங்கள் இரு நிலைகளில் நோக்கப்படலாம். ஒன்று, ஒரு எளிய முறைக்கு திரும்புவதற்கான ஆர்வம் (Yearning for a return to simpler times); இரண்டு, நுகர்வோர் சார்ந்த நிதி உறவாடுதலை நோக்கிய மாற்றம் (More client-oriented financial relationships). இந்த இரண்டையும் இணைக்கும் பாதையின் தெரிவு என்பது எளிதானது அல்ல; அது பல சிக்கல்களை கொண்ட முட்கள் நிறைந்த காடு.

கூட்டுறவு வங்கிகள் (Cooperative Banks), குறிப்பாக உள்ளூர் சிக்கன கூட்டுறவு கடன் வழங்கும் சங்கங்கள், சமூக நிதி நிறுவனங்கள் எனப்படும் பகுதியின் கீழ் வருகின்றன; நிதி நிறுவனங்களில் ஒரு வகைக்குள்ளும் அடங்கும். இவை ‘ஊக’ நிதிச் சந்தைகளிலிருந்து வெகு தொலைவில் உள்ளவை. ஒப்பீட்டளவில் சிறிய அழுத்தத்துடன் கூடிய நெருக்கடியைத் தடுப்பதற்காகச் செயற்படக்கூடியவை.

வணிக வங்கிகள், நிதி முறைமைச் சிக்கல்களில் சிக்கி, கடன் அபாயத்தால் பாதிக்கப்படும் நிறுவனங்களாக உள்ளன. சந்தை ஆபத்து, பணப்புழக்க அபாயம் மற்றும் மூலதன பாய்ச்சல் வழி தவறுதல் ஆகியவை வணிக வங்கிகளைச் சூழ்ந்து கொண்டிருக்கக்கூடும், ஆனால் ‘சமூக வங்கிகளுக்கு’ இந்தத் தாக்கங்கள் மிகக் குறைவு. உண்மையில், சமூக வங்கிகளுக்கு சமூகம் தரும் மதிப்பு முக்கியமானதாகவும் சமூக மூலதனமாகவும் இருக்கிறது. இருப்பினும், கூட்டுறவு வங்கி முறைகளுக்கும் பலவீனங்கள் உள்ளன.

கூட்டுறவு வங்கிகள் வழங்கும் அம்சங்களும், சேவைகளின் தன்மையும் மிக முக்கியமானதாகும். ஒரு சமூக நீதிக்காகச் செயற்படும் நிதி முறையின் அடிப்படையில், இவ் வங்கிகளின் சமூக மறுமதிப்பீட்டின் தன்மையை பிரித்தறிந்து பார்க்க வேண்டும். ஆனால், நடைமுறையில் இது ஒடுக்கப்படும் நிலைக்கு உள்ளாகி வருகின்றது. இது சமூக, பொருளாதாரப் பின்னடைவுக்கு உரம் அளிப்பதாக உள்ளது.

கூட்டுறவு வங்கிகள் எவ்வாறு செயற்படுகின்றன, வணிக வங்கிகள் மற்றும் மற்ற நிதி நிறுவனங்களின் செயற்பாடுகள் ஒவ்வொன்றும் எவ்வாறு வேறுபடுகின்றன என்பவற்றை ஒருவர் அறிந்தால் ஆச்சரியப்படலாம். இவற்றுக்கு இடையே பொதுவாக ஒற்றுமைகள் இல்லை எனலாம். வர்த்தக வங்கிகளுக்கு மாற்று வங்கிகளாக இருப்பவை தான் கூட்டுறவு வங்கிகள். ஆனால், வர்த்தக வங்கிகளின் சமூக மதிப்பானது மாற்று வங்கிகளின் செயலின்மைக்குக் காரணமாக இருக்கின்றது. சமூகத்தின் மிகப்பெரிய எதிர்பார்ப்பு என்பது, வர்த்தக வங்கிகளுக்கு மேலாக இயங்கக்கூடிய மாற்று வங்கிகள், மந்த நிலையில் முடங்கியுள்ள நிலையிலிருந்து, வளர்ச்சிப் பாதையில் முன்னேற வேண்டும் என்பது தான்.

பாரம்பரிய வர்த்தக வங்கி (The prototypical conventional bank) என்பது பேரம் பேசக்கூடிய பங்குகளின் மூலம் லாபத்தை அதிகப்படுத்த முயலும் நிறுவனமாகும். இது முதன்மையாக வழங்கும் கடன்களில் சம்பாதிக்கும் வட்டி மற்றும் வைப்பாளர்கள், பிற நிதி வழங்குநர்களுக்கு செலுத்தும் வட்டிக்கு இடையேயான வித்தியாசமான பரவலில் இருந்து லாபம் ஈட்டுகிறது.

எடுத்துக்காட்டாக, பரிவர்த்தனைக் கட்டணங்களிலிருந்து வங்கி கணிசமான அளவிலான வட்டி அல்லாத வருமானத்தை ஈட்டுகிறது. வங்கிகள் கடன் வழங்குவதற்கும், வைப்புத்தொகை கணக்குகளை பராமரிப்பதற்கும் சேவைக் கட்டணங்களை வசூலிக்கின்றன. இது வங்கிகளுக்கு முக்கியமான வருமான ஆதாரமாகும். இந்த வருவாய்கள் பெரும்பாலும் வட்டி-தாங்கும் தயாரிப்புகளுடன் தொடர்புடையவை.

யுனிவர்ஸல் பேங் (Universal Bank) ஒரு முதலீட்டு வங்கியாகச் செயல்படுவதோடு, பங்கு மற்றும் கடன் மூலமாக தங்கள் வணிக வாடிக்கையாளர்களுக்கு நிதி வழங்கும் சேவையையும் செய்கிறது. மேலும், அவர்கள் வணிக வாடிக்கையாளர்களின் இயக்குநர் குழுவில் அமர்ந்து, குறைந்த செலவில் நிதிப் பயன்பாட்டைக் கண்காணிக்கவும் முடியும். இது கண்காணிப்புச் செலவுகளைக் குறைத்து, வணிகத் தோல்விகளைத் தடுத்து வங்கியின் செயற்திறனை அதிகரிக்கும். இது வலுவாக இருந்தாலும், வங்கி மற்றும் கார்ப்பரேட் நிர்வாகத்துக்கு இடையேயான அதிகப்படியான ‘வசதியான’ மற்றும் ஒளிபுகா உறவுகள் (opaque relationships) பல சிக்கல்களுக்கு வழிவகுக்கலாம்.

ஒரு கூட்டுறவு அல்லது பரஸ்பர வங்கியின் (Mutual bank) இன்றியமையாத சிறப்பியல்பு என்னவென்றால், பெரும்பாலான வாடிக்கையாளர்கள் அதை சுதந்திரமாக தமக்குச் சொந்தமாக வைத்திருப்பார்கள். பொதுவாக, ஒவ்வொரு வைப்பாளரும் குறைந்தபட்சம் ஒரு பங்கையாவது வைத்திருப்பார். இது வாடிக்கையாளரின் கணக்கை மூடினால் மட்டுமே மீட்டெடுக்கப்படும். சில சந்தர்ப்பங்களில், கூடுதல் பங்குகளை வாங்கலாம் மற்றும் சில நிபந்தனைகளின் கீழ் மீட்டெடுக்கலாம். இந்தப் பங்குகள் வங்கியின் முதலீட்டைக் கட்டுப்படுத்த அடிப்படையாக அமைகின்றன. அந்தக் கட்டமைப்பிற்குள், பல்வேறு நிறுவன வடிவங்கள் மற்றும் கட்டுப்பாட்டு வழிமுறைகள் சாத்தியமாகும். எடுத்துக்காட்டாக, சில கூட்டுறவு நிறுவனங்கள் உறுப்பினர் அல்லாதவர்களுடன் குறிப்பிட்ட அளவு சில்லறை வணிகத்தைச் செய்கின்றன. சில உறுப்பினர்கள் கூட்டுறவு நிறுவனத்தில் கூடுதலான ‘மீளப்பெறும் பங்குகளை’ வாங்க அனுமதிக்கின்றனர். கடன் வாங்குபவர்கள் வைப்பாளராக இல்லாவிட்டாலும் பங்குகளை வைத்திருக்க வேண்டும். கூட்டுறவு வங்கிகள், கொள்கையளவில், வழக்கமான வங்கிகளில் காணப்படும் எந்த நடவடிக்கையிலும் ஈடுபடலாம். கூட்டுறவு வங்கிகள் பொதுவாக வலுவான சில்லறை நோக்குநிலையைக் கொண்டிருக்கும் போது, சில கூட்டுறவுக்குச் சொந்தமான வங்கிக் குழுக்கள் முதலீட்டு – வங்கிவகை நடவடிக்கைகளில் ஈடுபடுகின்றன. மேலும், கூட்டுறவு வங்கிகள் சிறு மற்றும் நடுத்தர நிறுவனங்களுக்கு (SME) சமபங்கு வகை நிதியுதவியை வழங்குகின்றன. கூட்டுறவு வங்கிகள் வட்டி விகிதப் பரவல் மற்றும் பரிவர்த்தனை கட்டணங்கள் மூலம் அதிக லாபம் ஈட்டுகின்றன.

கடன் சங்கம் என்பது கூட்டுறவு வங்கியின் ஒரு குறிப்பிட்ட வடிவம். அது ஒரு இலாப நோக்கற்ற கூட்டுறவு நிதி நிறுவனம் ஆகும். கூட்டுறவு வங்கிகளின் ஒரு முக்கிய அம்சம் என்னவென்றால், உரிமையாளர் மற்றும் ஒவ்வொரு உறுப்பினருக்கும், அவர்களின் சேமிப்பு அளவு அல்லது நிலுவையில் உள்ள கடன்களின் அளவைப் பொருட்படுத்தாமல், ஒரு வாக்கு வழங்கப்படுகிறது. கடன் சங்கத்தின் கணக்கு அளவைப் பொருட்படுத்தாமல், ஒவ்வொரு உறுப்பினரும் தன்னார்வ இயக்குநர்கள் குழுவிற்கு போட்டியிடலாம்; தேர்தலில் வாக்களிக்கலாம். வழக்கமான, லாபத்தை அதிகப்படுத்தும் வங்கியை விட, சேமிப்புகள், கடன்களுக்கான நியாயமான விகிதங்கள் மற்றும் குறைவான கட்டணங்கள் ஆகியவற்றிலிருந்து உறுப்பினர்கள் பயனடைவார்கள். கடன் சங்கங்கள் தங்கள் உறுப்பினர்களின் வைப்புகளை, பெருமளவில் வெளி மூலதனத்தில் பயன்டுத்துகின்றன.

கடன் வாங்குபவர்களைப் பற்றிய தகவல்களை அதிகரிப்பதன் மூலம் பொருளாதார நன்மைகளை உருவாக்க கூட்டுறவுகள் முனைகின்றன. கூட்டுறவு நடத்தையை ஊக்குவிப்பது என்பது மக்களுடன் நடைபெறும் ஊடாட்டம் தான். கூட்டுறவு மற்றும் கடன் சங்கங்களின் உரிமையாளர் – உறுப்பினர்கள் நிர்வாகத்தை மேற்பார்வையிடுகிறார்கள். லாபத் தொகையைப் பெறுகிறார்கள். இது ஈட்டப்பட்ட இலாபங்கள் மற்றும் இருப்புகளில் எவ்வளவு சேர்க்கப்படுகிறது என்பதைப் பொறுத்தது.

கூட்டுறவு வங்கிகள் அல்லது சிக்கன கூட்டுறவுச் சங்கங்கள் பொதுவாக தங்கள் உறுப்பினர்களுக்கே மட்டுமே மூலதனத்தை வழங்க அனுமதிக்கின்றன. இதனால், அவை வெளிப்புற மூலதனத்தை கொண்டு வந்து விரிவாக்கம் செய்யவோ அல்லது வளர்ச்சியை அதிகரிக்கவோ முடியாது. சில சந்தர்ப்பங்களில், கூடுதலான மூலதனத்தை ஈட்டுவதற்காக, உறுப்பினர்கள் உரிமையில் பங்கு வாங்க அனுமதிக்கப்படலாம், ஆனால் அவை கூட்டுறவின் அடிப்படையான நடைமுறைகளையும், சமத்துவக் கொள்கைகளையும் மதிக்கும் வகையில் கட்டுப்படுத்தப்பட்டிருக்கும்.

கூட்டுறவு, பங்குதாரர்களிடையே சிக்கனத்தையும் பரஸ்பர ஒற்றுமையையும் வலியுறுத்தும் நோக்குடன் செயற்படுகிறது. அதேவேளை வட்டியின் தீமைகளைக் கண்டிக்கிறது. நடைமுறையில், இது நிதிச் சேவைகளுக்கான அணுகலை மேம்படுத்தி, தனிநபர்களை வறுமையிலிருந்து மீட்டெடுத்தல் என்பதை முக்கிய இலக்காகக் கொண்டுள்ளது. இந்தக் கொள்கை சிறு நிதி நிறுவனங்களை (MFIs) ஊக்குவிக்கிறது. மேலும் Grameen வங்கி போன்ற முன்மாதிரிகளை உருவாக்குவதற்கான தளமாகச் செயல்படுகிறது.

ஆரம்பகால கடன் சங்கங்கள் அவற்றின் செயல்பாட்டில் தெளிவான நோக்கமுள்ள துணைவிதிகளை உடையவையாக இருந்தன. உறுப்பினர்களை சிக்கனத்திற்கு ஊக்குவிக்க வேண்டும் என்பது அவற்றின் முக்கிய குறிக்கோள்களில் ஒன்று. உறுப்பினர்கள் தங்களது சேமிப்பை திறமையாக மேற்கொள்ளும் சூழலை உருவாக்குதல் இவ் வங்கிகளின் அடிப்படை நோக்கமாகும். மேலும், நியாயமான வட்டி விகிதங்களுடன் கடன்களை வழங்குவதன் மூலம், நிதிச் சேவைகளை உறுப்பினர்களுக்கு கிடைக்கச்செய்கிறது.

முன்னுதாரணம் : வவுனியா மாவட்ட சிக்கன கடனுதவி கூட்டுறவுச் சங்கங்களின் சமாசமும் அதன் கூட்டுறவு வங்கியும்

வடமாகாணத்தில் உள்ள மாவட்டங்களில் ஒன்றான வவுனியா மாவட்டம் போரின் பல காயங்களைத் தழுவியது. கடந்த கால போராட்டத்தில் வவுனியாவின் பங்கு கணிசமானது. ஆயுத மோதல்களால் மாவட்டம் கடுமையாகப் பாதிக்கப்பட்டது. இலங்கையில் வடக்கு – கிழக்கு மற்றும் ஏனைய மாகாணங்களை இணைக்கும் கேந்திர மையம், வவுனியா. வவுனியாவின் பொருளாதார வளர்ச்சி இலங்கையின் வளர்ச்சியில் ஒரு பெரும் பாய்ச்சலை தரக்கூடியது. தீவிர உள்நாட்டுப் போர் அழிவுகள், இடப்பெயர்வுகள் மற்றும் பொருளாதாரக் கட்டுப்பாடுகள் ஆகியவற்றின் விளைவாகவும், கோவிட் – 19 இன் தாக்கம் மற்றும் 2019 ஆம் ஆண்டு முதல் தொடரும் பொருளாதார நெருக்கடிகள் போன்றவற்றாலும் மாவட்டத்தின் சமூக – பொருளாதார நடவடிக்கைகள் பாதிக்கப்பட்டன. வவுனியா மாவட்டத்தின் சமூக நிறுவனங்கள் மற்றும் உற்பத்தி நிறுவனங்களுள், கூட்டுறவு நிறுவனங்கள் மிகக் கடுமையாகப் பாதிக்கப்பட்டன. பல பாதிக்கப்பட்ட கூட்டுறவுச் சங்கங்கள் இன்னமும் இயங்கா நிலையில் உள்ளன. வவுனியா மாவட்டம் தேவையுள்ள மக்களுக்கு சேவை செய்வதில் அதன் முழு ஆற்றலையும் பயன்படுத்துவதில் பல இன்னல்களை எதிர்கொள்கின்றது.

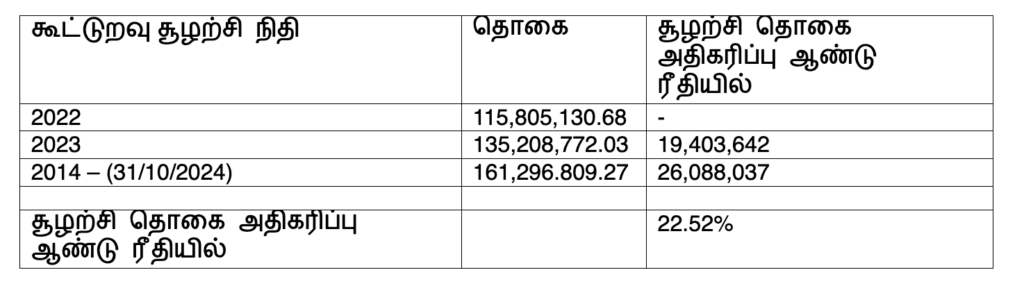

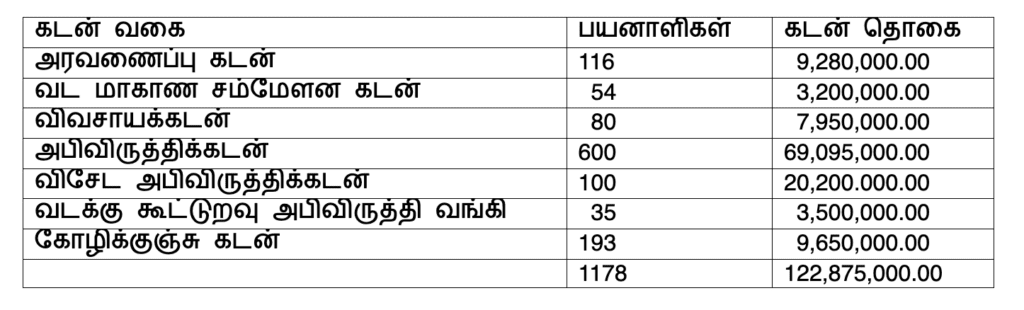

மாவட்டம் முழுவதும் 198 முதன்மை சிக்கன மற்றும் கடன் கூட்டுறவுச் சங்கங்கள் இருந்தபோதும் 95 சங்கங்கள் தான் செயலில் உள்ளன. மாவட்டத்தில் உள்ள கூட்டுறவுச் சங்கங்கள் எதிர்கொள்ளும் பல சவால்களில் முக்கியமானது இயங்கா சங்கங்களின் மீள் உருவாக்கம் தான். வவுனியா மாவட்ட சிக்கன கடனுதவி கூட்டுறவு சங்கங்களின் சமாசக் கூட்டுறவு வங்கி இந்தச் சிக்கல்களை எல்லாம் ஓரளவு தீர்க்கக்கூடிய ஒரு சிறந்த முன்னெடுப்பு எனலாம். அது நிதி சார் பலம் கொண்டது. இதன் சிறந்த முகாமைத்துவம் மற்றும் அங்கத்தவர்கள் சார் மையம் கொண்ட கூட்டுறவு ஆதார நடவடிக்கைகள் பல கூட்டுறவு வங்கிகளுக்கு முன்னுதாரணமாகும். இவ்வருட ஜனவரியிலிருந்து ஒக்டோபர் 31 வரையான நிதி அறிக்கையை ஆராயும் போது வவுனியா சிக்கன கடனுதவி கூட்டுறவின் பலம் தெளிவாக விளங்குகிறது. ஒரு கூட்டுறவு சமாஜம் எவ்வாறு கூட்டுறவு நிதி வாழ்வுக்குப் பங்களிப்புச் செய்யலாம் என்பதற்கு இது ஒரு சிறந்த உதாரணம்.

2024 ஆம் ஆண்டு பத்தாம் மாதம் வரை மொத்த சூழற்சி தொகை 122,875,000.00 (இலங்கை பணப்பெறுமதியில்). சமாஜம், கூட்டுறவு நிதி மூலம் 1178 உற்பத்திக் கூட்டுறவுப் பயனாளிகளுக்கு உதவியுள்ளது. 2022 ஆண்டின் மொத்த சமாஜ மட்ட சூழற்சித் தொகை, 2024 ஆம் ஆண்டளவில் 22.52% ஆக வளர்ந்துள்ளது.

வவுனியா மாவட்ட சிக்கன கடனுதவி கூட்டுறவு சங்கங்களின் சமாசம் வடக்கின் சிக்கன மற்றும் கடன் கூட்டுறவுச் சங்கங்களின் சம்மேளனத்தின் ஆற்றல்மிக்க உறுப்பினராக உள்ளது. இது இலங்கையின் கூட்டுறவுச் சட்டத்தின் சட்டக் கட்டமைப்பிற்குள் இயங்கும் மாவட்டத்தின் முதன்மையான கூட்டுறவு அமைப்பாகும் (பதிவு இலக்கம் வ/303, 21.11.1986). 198 ஆரம்ப சிக்கன மற்றும் கடன் கூட்டுறவுச் சங்கங்களை அங்கத்தவர்களாக கொண்டு சுமார் 9000 கூட்டுறவு உறுப்பினர்களுக்கு ஆதரவை வழங்கும் மாவட்ட மட்ட வலையமைப்பாக இது திகழ்கிறது.

உள்ளூர் மற்றும் சமூக சந்தைப்படுத்தல் நிறுவனங்களை நிர்வகித்து ஊக்குவிப்பதில் சமாஜத்தின் அனுபவம் அளப்பெரியது. உள்ளூர் சந்தைகளுக்கு அரிசி, பழங்கள், பால், காய்கறிகள், தானியங்கள் மற்றும் தேன் போன்ற உள்நாட்டில் கிடைக்கும் பொருட்களை உற்பத்தி செய்து சந்தைப்படுத்த உதவுகிறது; உலகெங்கிலும் உள்ள புலம்பெயர் வலையமைப்புகளின் உதவியைப் பயன்படுத்தி, வவுனியா மாவட்டத்தின் விவசாய உற்பத்திகளில் கவனம் செலுத்துவதை நோக்கமாகக் கொண்டுள்ளது. சமாஜத்தின் தலைவர் தலைமையிலான கூட்டுறவாளர்கள் முகாமைத்துவ திட்டக்குழுவின் பங்களிப்பை குறைத்து மதிப்பிட முடியாது. உள்நாட்டு சந்தைகள் மற்றும் சர்வதேச ஏற்றுமதிகளுக்கான மதிப்புக் கூட்டப்பட்ட பொருட்களின் உற்பத்தியை ஆராய்வதற்கான சாத்தியக்கூறு ஆய்வுகளைக்கூட இவர்கள் செய்துள்ளார்கள். உலகெங்கிலும் உள்ள தமிழ் புலம்பெயர் வலையமைப்புகளின் முதலீடுகளைக் கொண்டு, மாவட்டத்திற்கு வேலை வாய்ப்புகளையும் வருமானத்தையும் உருவாக்குவதை நோக்கமாகக் கொண்ட பல முன்னெடுப்புக்களைச் செய்து வருகின்றனர். நடைமுறை அறிவு மற்றும் சமூக மூலதனத்தைப் பகிர்வதன் மூலம், திறமையான இளைஞர்களை, குறிப்பாக இளம் பெண்கள், தொழில்முனைவோரை கூட்டுறவு முகாமைத்துவத்தில் பங்கெடுக்க வைப்பதன் மூலம் ஒரு தொடர்ச்சி பேணப்படுகிறது.

காலநிலை மாற்றத்தின் தாக்கங்களை கருத்தில் கொண்டு, உள்ளூர் நிலப்பரப்பை உணவு உற்பத்தி மையமாக மாற்றுவதன் மூலம், சமூகத்திற்கு திரும்பக் கொடுப்பதை அவர்கள் முக்கிய நோக்கமாகக் கொண்டுள்ளனர். பெரிய அளவிலான விவசாயம், குறிப்பாக வவுனியாவில் ஆடு வளர்ப்பு, பொருளாதார ரீதியில் லாபகரமானது என்றும், உள்ளூர் பொருளாதாரத்தை ஊக்குவிக்கும் திறன் கொண்டது என்றும் சாத்தியக்கூறு ஆய்வு முடிவைச் செய்துள்ளார்கள். வவுனியா மாவட்டத்தின் பிரதேச செயலகங்களில் 60 ஏக்கர் அளவுள்ள பண்ணை வசதியின் மூலம் சமூகங்களை இணைத்து, உறுப்பினர்கள் மற்றும் உறுப்பினர் அல்லாதவர்களுக்கு மூன்று பண்ணைத் தளங்களை அமைப்பதற்கும் சமாசம் முயன்று வருகிறது. செட்டிகுளம் பிரதேச செயலர் விவசாய நிலங்களை வழங்கி இத்திட்டத்திற்கு ஆதரவளித்துள்ளார். கந்தசாமி நகரில் ஒரு ஆடு வளர்ப்புப் பண்ணையைத் தொடங்குவதற்கும் முன்னெடுப்புகள் நடக்கின்றன. பல நெருக்கடிகள், சவால்களைத் தாண்டி, தூர நோக்கோடு செயற்படும் யாத்திரை இங்கு அமைதியாக நடைபெறுகிறது எனலாம்.

முடிவு

இலங்கையில் வறுமை அதிகரித்துச் செல்கிறது. அதன் பொருளாதாரம் மந்த நிலையிலிருந்து படிப்படியாக நேர்ச் சுட்டியை நோக்கிச் செல்வதாக தரவுகள் காட்டினாலும், உண்மைநிலை அவ்வாறில்லை. அதிகரித்துச் செல்லும் நலன்சார் கொடுப்பனவுகள், அதிகரிக்கும் இறக்குமதி, உள்ளூர் வள விநியோகக் குறைவுகள் என்பனவற்றிற்கு அண்மையில் ஏற்பட்ட இயற்கை அனர்த்தங்களே காரணம் எனச் சொல்லப்பட்டது. ஆனால், பிரச்சனையின் மூல வேர்கள் பொருளாதாரத் திட்டமிடலின் பலவீனத்திலேயே உள்ளன. மொத்தத்தில் வறுமையின் பிடி அதிகரிக்கும் சூழல் எம்மை நோக்கிவரச் சாத்தியமுள்ளது.

உள்ளூர் வர்த்தக வங்கிகள், தங்களின் தேவை மற்றும் நலன் கருதி, மக்களின் பொருளாதாரத் தேவைகளுக்கு அப்பால் பயணிக்கின்றன. கூட்டுறவு வங்கியாகக் கட்டமைக்கப்பட்ட ‘மக்கள் வங்கி’ தற்போது கூட்டுறவைக் கைவிட்டுள்ளது; கூட்டுறவுக்கு முதன்மைச் சேவை புரியும் நிலையை மாற்றி பங்குச்சந்தை முதலீட்டாளராக மாறியுள்ளது. 2022 ஆம் ஆண்டிலிருந்து மக்கள் வங்கியின் திட்ட நிதியில் கூட்டுறவுக் கடன் என்பது இல்லை. கூட்டுறவு அபிவிருத்தி திணைக்களமும் முடங்கிப்போயுள்ளது.

கூட்டுறவு வங்கிகள் மக்கள் நலன்களை முன்னிறுத்திச் செயற்பட வேண்டிய நிலைமையிலிருந்து விலகி, முற்றிலும் சீர்குலைந்து வருகின்றன. போர்க் காலங்களில் கூட உறுதியாகச் செயற்பட்ட வங்கிகள், மக்கள் சேமிப்பு செய்ய முடியாத சூழலால் இன்று முடங்கிப்போயுள்ளன. வாழ்க்கைச் செலவுகள் உச்சத்தில் உள்ளதால், மக்கள் தங்களது அடிப்படைத் தேவைகளையே பூர்த்தி செய்ய முடியாத நிலை உருவாகியுள்ளது. இதனால், சேமிப்பின் அடிப்படையில் செயற்படும் கூட்டுறவு வங்கிகள் பலவீனமடைந்து வருகின்றன. இந்த நிலையை மாற்றுவதற்கு உடனடி நடவடிக்கைகள் அவசியம். கூட்டுறவின் அடிப்படைக் கோட்பாடுகளை மீண்டும் உயிர்ப்பித்து, மக்கள் நலன்களை மையமாகக் கொண்டு வங்கிகள் செயற்படுவதன் மூலம் நம்பிக்கையை மீட்டெடுக்க வேண்டியது கட்டாயம்.

உசாத்துணை

1. Coops and the Global Financial Crisis

Cooperatives have been more resilient to the deepening global economic and jobs crisis than other sectors. ILO Online spoke with Hagen Henry, chief of the ILO’s Cooperatives Branch.

Retrieved from: https://www.ilo.org/resource/article/coops-and-global-financial-crisis

2. Cooperative Banks, Credit Unions and the Financial Crisis

Prepared for the United Nations Expert Group Meeting on Cooperatives, April 28-30, 2009, New York.

Retrieved from: https://www.un.org/esa/socdev/egms/docs/2009/cooperatives/Crear.pdf

3. Cooperative Financial Institutions: A Review of the Literature

McKillop, Donal G., and Ferguson, C. (Various Publications).

Retrieved from: https://www.scopus.com/authid/detail.uri?authorId=35615476300#:~:text=McKillop%2C%20Donal%20G

4. Cooperative Banks and Local Economic Growth

Coccorese, P., & Shaffer, S. (University of Salerno, Italy; University of Wyoming, USA).

Retrieved from: https://siecon3-607788.c.cdn77.org/sites/siecon.org/files/media_wysiwyg/coccorese-shaffer-28_1.pdf

5. Cooperative Banking: Leveraging the Cooperative Difference to Adapt to a New Environment

Retrieved from: https://www.oliverwyman.com/our-expertise/insights/2014/mar/cooperative-banking.html

6. Financial Cooperatives: A Safe Bet in a Crisis

A new ILO book says that financial cooperatives fared better than the big investor-owned banks during the economic crisis.

Resilience in a Downturn: The Power of Financial Cooperatives.

Retrieved from: https://www.ilo.org/publications/resilience-downturn-power-financial-cooperatives

7. Cooperative Rural Banks: Can They Survive? Evidence Using All Cooperative Rural Banks in Sri Lanka

Published in February 2014, Kelaniya Journal of Management. DOI: 10.4038/kjm.v1i2.6450

8. Productivity Analysis of Sri Lankan Cooperative Banks: Input Distance Function Approach

Arandara, A.M.P., & Takahashi, S. (2023). Asia-Pacific Journal of Regional Science, 7, 93–117.

DOI: 10.1007/s41685-022-00260-9

9. Damping Systemic Risk: The Role of Cooperative Banks

Pacelli, V., Pampurini, F., & Quaranta, A.G. (2025). In Pacelli, V. (Ed.), Systemic Risk and Complex Networks in Modern Financial Systems. New Economic Windows. Springer, Cham.

DOI: 10.1007/978-3-031-64916-5_13

10. The Role of Cooperative Banks and Smaller Institutions for the Financing of SMEs and Small Midcaps in Europe

European Investment Fund Working Paper.

Retrieved from: https://www.eif.org/news_centre/publications/eif_wp_36.pdf